Bei inländischen Aktien ist die Sache einfach: Das Wertschriftenverzeichnis enthält eine Kolonne für die Kurswerte per Ende Jahr sowie den Ertrag. Wer im Laufe des Jahres eine Anlage gekauft oder verkauft hat, sollte das in den Spalten «Zugang» und «Abgang» vermerken.

Tückisch ist aber die Deklaration und das Versteuern von Erträgen ausländischer Aktien. Denn die meisten Länder erheben auf dem Dividendenertrag eine Quellensteuer. Diese bewegt sich zwischen 5 und 30 Prozent. Dieses Geld muss nicht verloren sein. Denn die Schweiz hat mit vielen Ländern ein Doppelbesteuerungsabkommen abgeschlossen. In solchen Fällen können in der Schweiz steuerpflichtige Personen die Steuern optimieren, indem sie die «pauschale Steueranrechnung» beantragen.

Beispiel: Für seine Aktien des deutschen Unternehmens Adidas erhält ein Schweizer Anleger eine Dividende von 189 Franken. Deutschland zieht davon die Quellensteuer von 26,375 Prozent ab. Der Anleger erhält nur Fr. 139.15 ausbezahlt. In der Schweiz sind jedoch die ursprünglichen 189 Franken Dividende steuerbar.

Gestützt auf das Doppelbesteuerungsabkommen zwischen der Schweiz und Deutschland kann man sich die Quellensteuern teilweise zurückerstatten lassen. Konkret: 11,375 Prozent könnte man in Deutschland einfordern. Der dafür nötige Aufwand lohnt sich aber für die meisten Aktionäre nicht, weil das kompliziert und je nach Herkunftsland der Aktien unterschiedlich ist (K-Geld 5/2018).

Die restlichen 15 Prozent dienen dem Schweizer Fiskus als Sicherungssteuer. Die funktioniert wie die Verrechnungssteuer: Wer korrekt deklariert, erhält das Geld zurück. Dafür muss man das Formular DA-1 ausfüllen. Ähnliches gilt für Aktien aus den USA, Frankreich und Italien. Dividendenerträge aus den USA werden um den sogenannten Steuerrückbehalt USA gekürzt. Letztlich erhält man 15 Prozent der Dividende zurück.

Vom DA-1 überträgt man das Total der einzelnen Spalten ins Wertschriftenverzeichnis. Das Original-Formular DA-1 schickt man zusammen mit der Steuererklärung ans Gemeindesteueramt. Liegt dieses Total unter 50 Franken, gewährt der Fiskus keine pauschale Steueranrechnung.

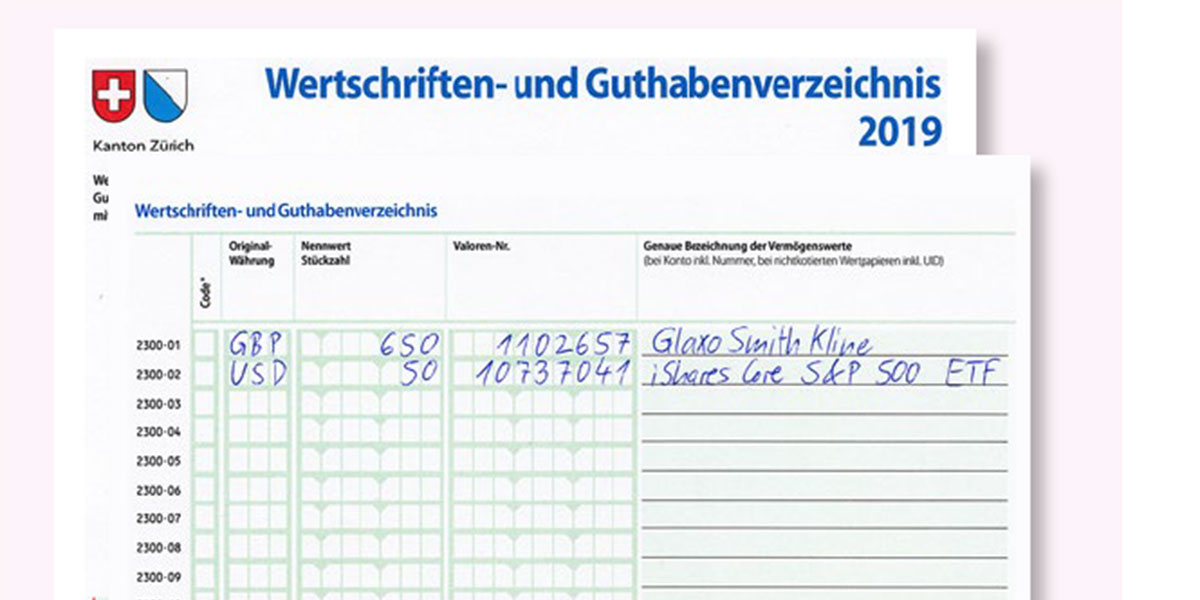

Das Fonds-Domizil geht aus der internationalen -ISIN-Nummer hervor

Ins Formular DA-1 gehören nur Aktien aus Ländern mit einem Quellensteuerabzug. Welche das sind und wie hoch die jeweiligen Quellensteuern ausfallen, erfährt man unter kgeld.ch/quellensteuern. Zum Beispiel erheben Grossbritannien und Irland keine Quellensteuern. Deshalb gehören britische Aktien wie jene des Pharmkonzerns Glaxo Smith Kline nicht auf das Formular DA-1. Dasselbe gilt für den iShares-Fonds, der in Irland zu Hause ist. Das Domizil eines Fonds erkennt man an der Identifikations-Nummer ISIN. Sie steht auf dem Bankauszug und beginnt immer mit einem Länder-Code. Die Buchstaben IE stehen für Irland.

ETF: Steuerverwaltung hilft bei der Ermittlung des Ertrags

Börsengehandelte Indexfonds (ETF) fordern die Quellensteuer im Ausland selbst zurück. Anleger müssen sich also nicht darum kümmern. Es reicht, wenn Steuerpflichtige die Anteile im Wertschriftenverzeichnis aufführen und in der Spalte B den Ertrag eintragen.

Tipp für thesaurierende Fonds, die kein Geld auszahlen, sondern die Dividenden wieder anlegen: Auf der Internet-Seite der Eidgenössischen Steuerverwaltung Ictax.admin.ch kann man auf «Suche einzelner Titel» klicken und die Valoren-Nummer oder die ISIN eines Fonds eingeben. Es erscheint dann eine Tabelle, die in der Spalte ganz rechts den zu versteuernden Ertrag anzeigt.

Buchtipp: So sparen Sie Steuern

Beim Ausfüllen der Steuererklärung ist der K-Tipp-Ratgeber So sparen Sie Steuern eine leicht verständliche Hilfe. Er zeigt die möglichen Abzüge für Angestellte und Selbständige auf. Bestellen Sie das Buch (21. Auflage, 157 Seiten, Fr. 27.–) auf www.ktipp.ch.