Wer das Rentenalter erreicht, muss sich entscheiden: Soll man sich das in der Pensionskasse angesparte Kapital einmalig als Ganzes auszahlen lassen oder es regelmässig bis ans Lebensende als Rente beziehen?

Fakt ist: Kapitalbezüge nehmen stetig zu. 2022 liessen sich laut Bundesamt für Statistik 54'000 Pensionierte einen Teil des Altersguthabens oder das ganze Kapital auszahlen. Zehn Jahre vorher waren es 34'000. Das bezogene Vermögen sollte samt dem sonstigen Ersparten bis zum Lebensende ausreichen.

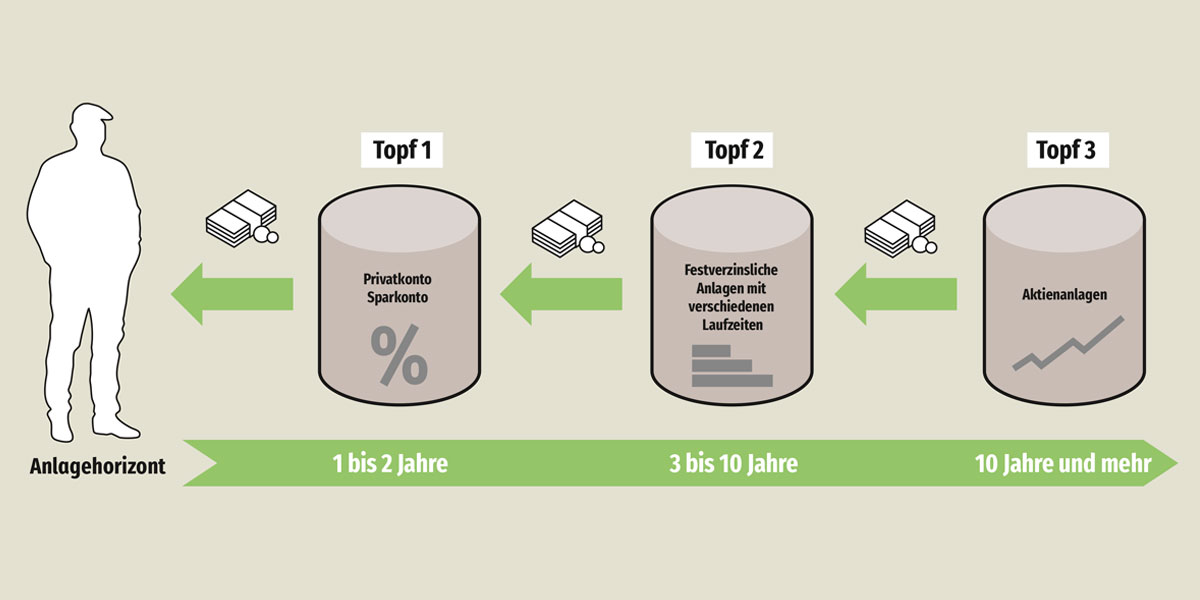

Als regelmässiges Einkommen haben die meisten Pensionierten dann einzig eine AHV-Rente. Ein sinnvoller Ansatz zur Finanzplanung nach der Pensionierung ist das Drei-Töpfe-Konzept: Rentner teilen ihr bewegliches Vermögen in drei Töpfe mit unterschiedlichen Anlagehorizonten auf:

■ Privat- und Sparkonto

(Anlagehorizont 1 bis 2 Jahre)

Der erste Topf besteht aus einem Privat- und einem Sparkonto. Er sollte so viel Geld enthalten, wie man in zwei Jahren neben regelmässigen Einkünften zum Leben braucht. Von Vorteil ist zudem die Wahl einer Bank mit günstigen Kontogebühren. Die Zürcher Kantonalbank und die Migros-Bank etwa bieten Privat- und Sparkonten kostenlos an.

Beim Sparkonto spielen neben der Verzinsung auch die Rückzugsbedingungen eine Rolle. Zudem sollte man die Schweizer Einlagensicherung beachten: Ist eine Bank insolvent, sind Einlagen bis zu 100'000 Franken pro Bank und Kundenbeziehung geschützt.

■ Festverzinsliche Anlagen

(3 bis 10 Jahre)

Der zweite Topf besteht aus acht festverzinslichen Anlagen mit unterschiedlichen Laufzeiten: etwa Festgeld, Kassenobligationen oder Staats- und Unternehmensanleihen. Jede Tranche sollte etwa 50 Prozent der Grösse des ersten Topfs betragen.

Der zweite Topf ist also insgesamt rund vier Mal so gross wie der erste. Die Laufzeiten der Anlagen werden so gestaffelt, dass jedes Jahr eine Tranche fällig wird. Die erste Tranche läuft somit ein Jahr lang, die letzte acht Jahre. Wird eine Tranche fällig, fliesst das Kapital direkt in den ersten Topf. Die festverzinslichen Anlagen im zweiten Topf sollen die Kaufkraft des darin enthaltenen Vermögens erhalten. Historisch gesehen reicht die Rendite in der Regel nur gerade aus, um die Inflation wettzumachen.

Festgelder und Kassenobligationen unterliegen ebenfalls der Schweizer Einlagensicherung und sind pro Bank und Kundenbeziehung nur bis 100'000 Franken abgesichert. Staats- und Unternehmensanleihen gelten wie Aktienanlagen hingegen als Sondervermögen des Kunden und fallen im Fall einer Insolvenz der Depotbank nicht in die Konkursmasse. Sie müssen den Kunden herausgegeben werden.

■ Aktienanlagen

(10 Jahre und mehr)

Im dritten Topf wird der restliche Teil des beweglichen Vermögens angelegt. Er soll eine zusätzliche Rendite generieren und enthält deshalb ausschliesslich Aktienanlagen – im Idealfall in Form eines gut diversifizierten Portfolios mit günstigen börsengehandelten Indexfonds (ETF).

Wegen der Kursschwankungen von Aktien ist ein Anlagehorizont von mindestens zehn Jahren wichtig. Über einen so langen Zeitraum machten Anleger in den vergangenen 100 Jahren nahezu immer Gewinne. Pensionierte sollten regelmässig Vermögen vom dritten in den zweiten Topf umschichten. In schlechten Börsenjahren können sie diese Umschichtung aufschieben, bis sich die Märkte erholen. So können Anleger verhindern, in ungünstigen Zeiten Aktien oder ETF verkaufen zu müssen.

Wer Wechselkursrisiken am Aktienmarkt minimieren will, setzt auf Schweizer Wertpapiere. Wichtig ist auch die Wahl einer passenden Depotbank: Bei Depotgebühren und Handelskosten (Courtagen) gibt es erhebliche Preisunterschiede (K-Geld 2/2024).